Neu: autoweg wurde für ein noch besseres Verkaufserlebnis neu gestaltetNews & Updates ansehen

Vollkasko vs. Haftpflicht, Bonus-Malus-System, Prämienvergleich und echte Spartipps. Der komplette Ratgeber zur Autoversicherung in der Schweiz.

Redaktionsteam

Das autoweg Redaktionsteam besteht aus Experten für den Schweizer Automobilmarkt und erstellt fundierte Ratgeber und Marktanalysen.

Die Autoversicherung ist nach dem Kaufpreis der zweitgrösste Kostenfaktor beim Autobesitz in der Schweiz. Trotzdem überprüfen die meisten Autobesitzer ihre Versicherung nie – und zahlen so Jahr für Jahr hunderte Franken zu viel.

Schweizer Autobesitzer geben durchschnittlich CHF 1'800 pro Jahr für die Autoversicherung aus. Durch geschickte Optimierung – den richtigen Deckungsumfang, optimale Selbstbeteiligung und Bonus-Malus-Pflege – können Sie bis zu CHF 1'200 pro Jahr sparen, ohne auf wichtigen Schutz zu verzichten.

In diesem Ratgeber zeigen wir Ihnen Schritt für Schritt, wie Sie Ihre Autoversicherung analysieren und optimieren. Mit echten Zahlen, einem interaktiven Spar-Rechner und Erfahrungen aus über 3'000 Autoverkäufen auf autoweg.

Die meisten Schweizer Autobesitzer können CHF 500-1'200 pro Jahr sparen, indem sie (1) den richtigen Deckungsumfang wählen, (2) die Selbstbeteiligung optimieren und (3) den Anbieter alle 2-3 Jahre vergleichen.

Das Bonus-Malus-System (auch Schadensfreiheitsrabatt) bestimmt Ihre Versicherungsprämie basierend auf Ihrer Schadenhistorie. Jedes schadenfreie Jahr senkt Ihre Prämie (Bonus), jeder Schaden erhöht sie (Malus). In der Schweiz reichen die Stufen typisch von 37% (bester Bonus) bis 275% (schlechtester Malus) der Grundprämie.

(40 Wörter)

Der grösste Fehler ist, die Vollkasko zu lange zu behalten. Ab einem Fahrzeugalter von 5-6 Jahren und einem Wert unter CHF 15'000 lohnt sich der Wechsel zur Teilkasko fast immer.

In der Schweiz gibt es drei Haupttypen der Autoversicherung. Die richtige Wahl hängt von Fahrzeugalter, Wert und Ihrer persönlichen Situation ab.

Deckt Schäden, die Sie anderen zufügen. Gesetzlich vorgeschrieben für jedes zugelassene Fahrzeug in der Schweiz.

Deckt zusätzlich Diebstahl, Glasbruch, Naturereignisse, Marderschäden und Kollision mit Tieren.

Deckt zusätzlich selbstverschuldete Schäden am eigenen Fahrzeug, Vandalismus und Parkschäden.

Das Bonus-Malus-System hat den grössten Einfluss auf Ihre Prämie. So funktioniert es:

Nach 15+ schadenfreien Jahren. Sie zahlen nur 37% der Grundprämie.

Neue Versicherung ohne Vorgeschichte. Volle Grundprämie.

Nach mehreren Schäden. Fast das Dreifache der Grundprämie.

Tipp: Bei einem kleinen Schaden (unter CHF 2'000) lohnt es sich oft, den Schaden selbst zu bezahlen, statt die Versicherung zu beanspruchen. Ein Schadenfall kann Ihre Prämie für 3-5 Jahre um CHF 300-500/Jahr erhöhen.

Der Wechselzeitpunkt ist der wichtigste Spartipp bei der Autoversicherung:

Wenn der Zeitwert Ihres Autos unter CHF 15'000 fällt, lohnt sich die Vollkasko in den meisten Fällen nicht mehr. Die Mehrprämie von CHF 600-1'200/Jahr übersteigt den zusätzlichen Schutz.

Bei den meisten Neuwagen ist nach 4-6 Jahren der Zeitwert so weit gesunken, dass der Wechsel zur Teilkasko sinnvoll wird. Bei Premiummarken (BMW, Audi, Mercedes) kann es 6-8 Jahre dauern.

Bei Leasingfahrzeugen ist die Vollkasko in der Regel vertraglich vorgeschrieben. Erst nach Ablauf des Leasings können Sie frei wählen.

Für Fahrzeuge über 25 Jahre gibt es spezielle Oldtimer-Versicherungen, die deutlich günstiger sind als normale Kaskoversicherungen.

Viele Kunden haben Angst, den Versicherer zu wechseln. Dabei ist der Wechsel in der Schweiz einfach und der Bonus-Malus wird 1:1 übertragen. Es gibt keinen Grund, bei einem teuren Anbieter zu bleiben.

Nutzen Sie diese Vergleichsportale, um die günstigste Prämie zu finden:

Grösster Schweizer Vergleichsdienst. Vergleicht über 40 Versicherungsangebote.

Unabhängiges Vergleichsportal mit Fokus auf Preis-Leistung.

Schneller Vergleich mit Offertenanforderung direkt bei Anbietern.

Vergleichen Sie mindestens alle 2-3 Jahre. Versicherer passen ihre Tarife regelmässig an – Treue wird selten belohnt.

Berechnen Sie Ihr persönliches Sparpotenzial

Berechnung basiert auf Durchschnittswerten. Ihre tatsächliche Einsparung kann abweichen.

Diese Fehler kosten Schweizer Autobesitzer jährlich Millionen

Viele behalten die Vollkasko, obwohl der Fahrzeugwert längst unter CHF 15'000 gefallen ist. Die Mehrprämie übersteigt den Mehrschutz bei weitem.

Prüfen Sie jährlich den Zeitwert Ihres Fahrzeugs und passen Sie die Deckung an.

CHF 600-1'200/Jahr

Treue wird von Versicherern selten belohnt. Wer nie vergleicht, zahlt oft 20-40% mehr als nötig.

Vergleichen Sie alle 2-3 Jahre auf comparis.ch oder moneyland.ch.

CHF 300-500/Jahr

Eine Selbstbeteiligung von CHF 0 kostet deutlich mehr als CHF 500 oder CHF 1'000 Selbstbeteiligung – oft CHF 200-400/Jahr mehr.

Wählen Sie eine Selbstbeteiligung von CHF 500-1'000. Die Prämienersparnis lohnt sich fast immer.

CHF 200-400/Jahr

Wer jeden kleinen Kratzer der Versicherung meldet, ruiniert seinen Bonus-Malus-Stand. Ein gemeldeter Schaden von CHF 500 kann über 3-5 Jahre CHF 1'500-2'500 Mehrprämie kosten.

Schäden unter CHF 2'000 selbst bezahlen – das ist langfristig günstiger.

CHF 1'500-2'500 über 3-5 Jahre

Pannenhilfe, Insassenversicherung, GAP-Versicherung – viele Zusätze sind überflüssig oder bereits durch andere Versicherungen (TCS, Kreditkarte) abgedeckt.

Prüfen Sie jede Zusatzversicherung: Ist sie nicht schon anderweitig abgedeckt?

CHF 100-300/Jahr

Gesamte potenzielle Mehrkosten: CHF 2'700-4'900 pro Jahr

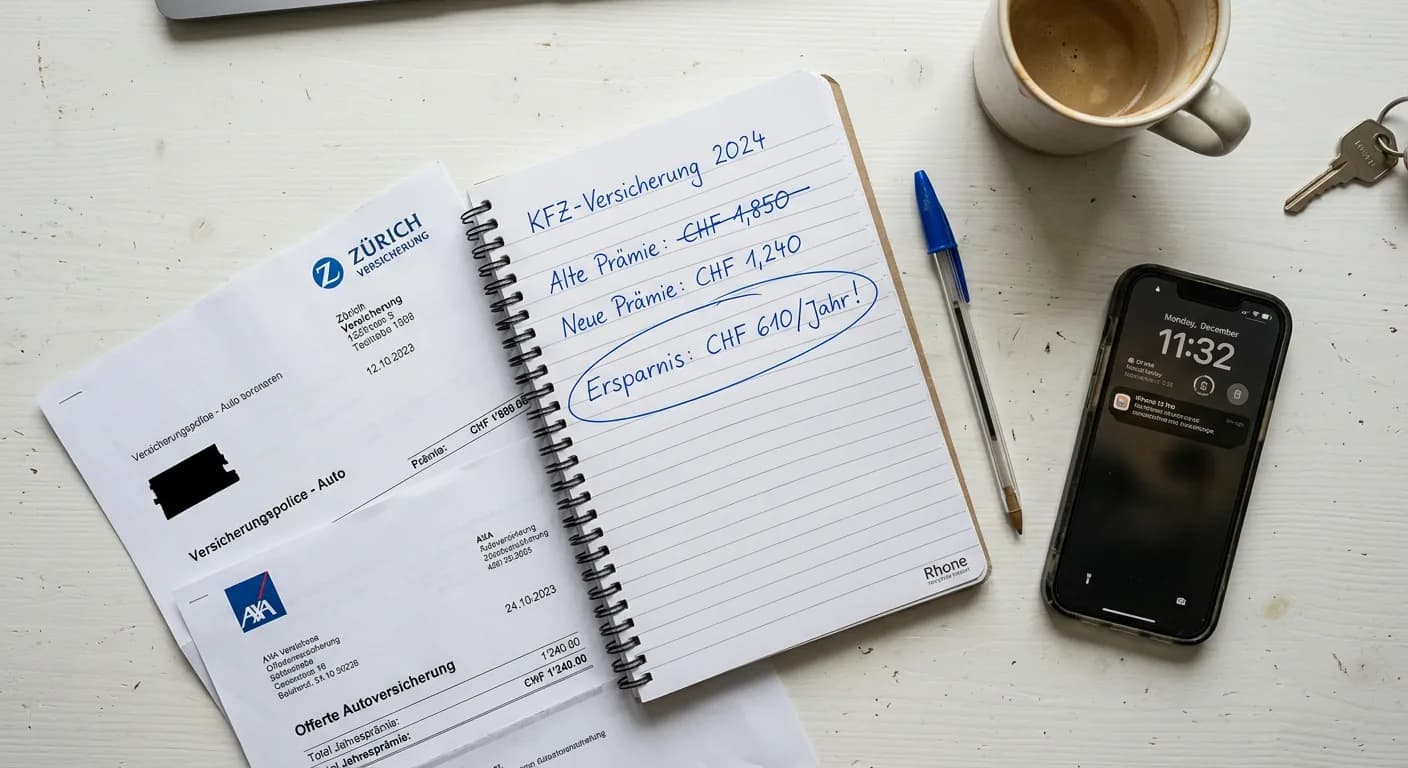

Marco, 35, fährt einen 7-jährigen VW Golf (Zeitwert: CHF 12'000). Er hatte seit Kauf eine Vollkaskoversicherung bei der Mobiliar für CHF 2'340/Jahr mit CHF 200 Selbstbeteiligung. Er hatte in 7 Jahren keinen Schaden.

Marco hat auf comparis.ch verglichen, zur Teilkasko bei der Baloise gewechselt, die Selbstbeteiligung auf CHF 1'000 erhöht und die unnötige Insassenversicherung gestrichen. Sein Bonus-Malus wurde 1:1 übertragen.

Durch drei einfache Änderungen spart Marco CHF 1'140 pro Jahr – ohne auf wesentlichen Versicherungsschutz zu verzichten. Der Wechsel dauerte 20 Minuten online.

Bei autoweg sehen wir täglich, wie Versicherungskosten den Gesamtaufwand beeinflussen. Wer beim Autokauf clever die Versicherung mitoptimiert, spart über die Haltedauer oft mehr als beim Kaufpreis.

Als ich autoweg gegründet habe, war Versicherung eines der häufigsten Themen bei unseren Kunden. Viele verkauften ihr Auto – und hatten keine Ahnung, wie viel sie bei der Versicherung einsparen konnten. Ein Kunde zahlte CHF 2'800/Jahr Vollkasko für einen 9-jährigen Opel Astra im Wert von CHF 6'000.

Seitdem haben wir über 3'000 Autoverkäufe begleitet und sehen täglich, wie Versicherungskosten den Gesamtaufwand beeinflussen. Unser Rat: Überprüfen Sie Ihre Versicherung mindestens so oft wie Sie Ihr Auto waschen. Es lohnt sich.

Wir wollen, dass jeder Schweizer Autobesitzer genau weiss, welche Versicherung er braucht – und welche nicht. Transparenz spart bares Geld.

Patrick Steiner

Gründer, autoweg.ch

Antworten auf die wichtigsten Fragen rund um die Autoversicherung in der Schweiz

Noch Fragen? Kontaktieren Sie uns – wir helfen gerne.

Die Autoversicherung zu optimieren ist einfacher als die meisten denken. Mit drei konkreten Schritten können Sie in weniger als einer Stunde hunderte Franken pro Jahr sparen.

Versicherung & Steuern

Versicherung & SteuernWann und wie kündigen Sie die Versicherung nach dem Verkauf. Rückerstattung berechnen, Fehler vermeiden und Sonderkündigungsrecht verstehen.

Lesen Recht & Dokumente

Recht & DokumenteSchritt-für-Schritt Anleitung zum Fahrzeug abmelden beim Strassenverkehrsamt. Mit Checkliste, Kosten und Fristen für alle 26 Kantone.

Lesen Recht & Dokumente

Recht & DokumenteWas muss im Kaufvertrag stehen? Alle wichtigen Klauseln, rechtliche Tipps und worauf Sie beim Autoverkauf achten müssen.

Lesen