Novità: autoweg è stato ridisegnato per un'esperienza di vendita ancora miglioreVedi le novità

Casco totale vs. RC, sistema bonus-malus, confronto premi e consigli concreti. La guida completa all'assicurazione auto in Svizzera.

Team editoriale

Il team editoriale di autoweg è composto da esperti del mercato automobilistico svizzero e crea guide e analisi di mercato approfondite.

L'assicurazione auto è la seconda maggiore voce di spesa dopo il prezzo d'acquisto in Svizzera. Eppure, la maggior parte dei proprietari non verifica mai la propria assicurazione — pagando così centinaia di franchi in più ogni anno.

I proprietari svizzeri spendono in media CHF 1'800 all'anno per l'assicurazione auto. Ottimizzando in modo intelligente — la giusta copertura, la franchigia ottimale e la cura del bonus-malus — potete risparmiare fino a CHF 1'200 all'anno senza rinunciare a una protezione importante.

In questa guida vi mostriamo passo dopo passo come analizzare e ottimizzare la vostra assicurazione auto. Con cifre reali, un calcolatore interattivo e l'esperienza di oltre 3'000 vendite auto su autoweg.

La maggior parte dei proprietari svizzeri può risparmiare CHF 500-1'200 all'anno (1) scegliendo la giusta copertura, (2) ottimizzando la franchigia e (3) confrontando le offerte ogni 2-3 anni.

Il sistema bonus-malus (anche sconto per assenza di sinistri) determina il premio assicurativo in base alla storia dei sinistri. Ogni anno senza sinistri riduce il premio (bonus), ogni sinistro lo aumenta (malus). In Svizzera, i livelli vanno tipicamente dal 37% (miglior bonus) al 275% (peggior malus) del premio base.

(49 parole)

L'errore più grande è mantenere la casco totale troppo a lungo. Da un'età del veicolo di 5-6 anni e un valore inferiore a CHF 15'000, il passaggio alla casco parziale è quasi sempre conveniente.

In Svizzera esistono tre tipi principali di assicurazione auto. La scelta giusta dipende dall'età del veicolo, dal suo valore e dalla vostra situazione personale.

Copre i danni che causate a terzi. Legalmente obbligatoria per ogni veicolo immatricolato in Svizzera.

Copre inoltre furto, rottura vetri, eventi naturali, danni da martora e collisione con animali.

Copre inoltre i danni causati da voi stessi al vostro veicolo, vandalismo e danni da parcheggio.

Il sistema bonus-malus ha il maggiore impatto sul vostro premio. Ecco come funziona:

Dopo 15+ anni senza sinistri. Pagate solo il 37% del premio base.

Nuova assicurazione senza storia. Premio base completo.

Dopo diversi sinistri. Quasi il triplo del premio base.

Consiglio: per un piccolo sinistro (sotto CHF 2'000), spesso conviene pagare di tasca propria piuttosto che ricorrere all'assicurazione. Un sinistro può aumentare il premio di CHF 300-500/anno per 3-5 anni.

Il momento del cambio è il consiglio di risparmio più importante per l'assicurazione auto:

Quando il valore venale della vostra auto scende sotto CHF 15'000, la casco totale non conviene più nella maggior parte dei casi. Il sovrapprezzo di CHF 600-1'200/anno supera la protezione aggiuntiva.

Per la maggior parte dei veicoli nuovi, dopo 4-6 anni il valore venale è sceso abbastanza da rendere sensato il passaggio alla casco parziale. Per i marchi premium, possono volerci 6-8 anni.

Per i veicoli in leasing, la casco totale è generalmente imposta contrattualmente. Solo dopo la fine del leasing potete scegliere liberamente.

Per i veicoli con più di 25 anni esistono assicurazioni speciali per veicoli d'epoca nettamente più economiche delle normali assicurazioni casco.

Molti clienti hanno paura di cambiare assicuratore. Eppure, il cambio in Svizzera è semplice e il bonus-malus viene trasferito 1:1. Non c'è motivo di restare con un assicuratore caro.

Utilizzate questi portali di confronto per trovare il premio più conveniente:

Il più grande comparatore svizzero. Confronta oltre 40 offerte assicurative.

Portale di confronto indipendente focalizzato sul rapporto qualità-prezzo.

Confronto rapido con richiesta di offerte direttamente agli assicuratori.

Confrontate almeno ogni 2-3 anni. Gli assicuratori adeguano regolarmente le loro tariffe — la fedeltà è raramente premiata.

Calcolate il vostro potenziale di risparmio personale

Calcolo basato su valori medi. Il vostro risparmio effettivo può variare.

Questi errori costano milioni ai proprietari svizzeri ogni anno

Molti mantengono la casco totale anche se il valore del veicolo è da tempo inferiore a CHF 15'000. Il sovrapprezzo supera di gran lunga la protezione aggiuntiva.

Verificate ogni anno il valore venale del vostro veicolo e adeguate la copertura.

CHF 600-1'200/anno

La fedeltà è raramente premiata dagli assicuratori. Chi non confronta mai paga spesso il 20-40% in più del necessario.

Confrontate ogni 2-3 anni su comparis.ch o moneyland.ch.

CHF 300-500/anno

Una franchigia di CHF 0 costa nettamente di più di CHF 500 o CHF 1'000 — spesso CHF 200-400/anno in più.

Scegliete una franchigia di CHF 500-1'000. Il risparmio sul premio ne vale quasi sempre la pena.

CHF 200-400/anno

Chi dichiara ogni piccolo graffio all'assicurazione rovina il proprio bonus-malus. Un sinistro dichiarato di CHF 500 può costare CHF 1'500-2'500 di sovrappremi in 3-5 anni.

Pagate di tasca vostra i sinistri sotto CHF 2'000 — è più conveniente a lungo termine.

CHF 1'500-2'500 in 3-5 anni

Soccorso stradale, assicurazione passeggeri, assicurazione GAP — molti complementi sono superflui o già coperti da altre assicurazioni (TCS, carta di credito).

Verificate ogni assicurazione complementare: non è già coperta altrimenti?

CHF 100-300/anno

Costi aggiuntivi potenziali totali: CHF 2'700-4'900 all'anno

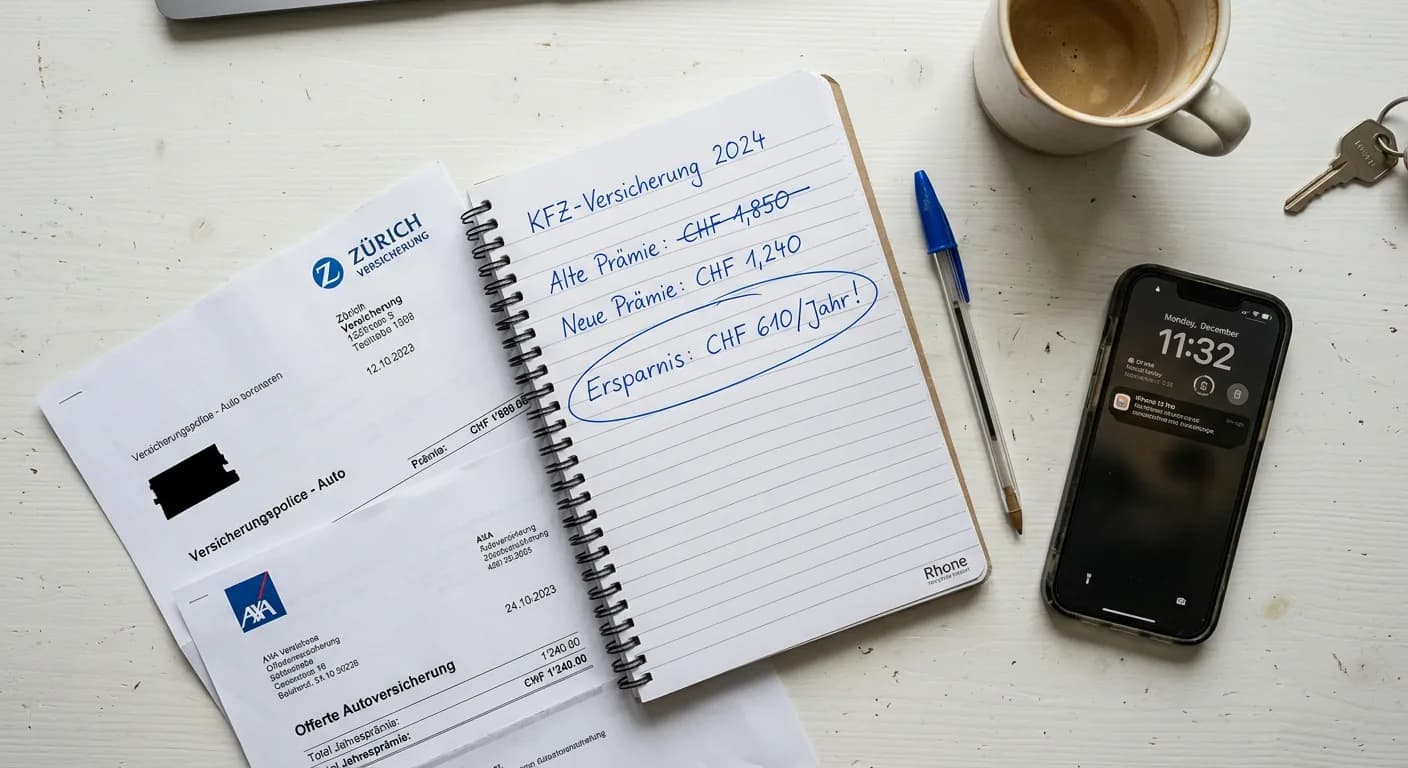

Marco, 35 anni, guida una VW Golf di 7 anni (valore venale: CHF 12'000). Dall'acquisto aveva un'assicurazione casco totale presso la Mobiliare per CHF 2'340/anno con CHF 200 di franchigia. Non ha avuto sinistri in 7 anni.

Marco ha confrontato su comparis.ch, è passato alla casco parziale presso Baloise, ha aumentato la franchigia a CHF 1'000 e ha eliminato l'inutile assicurazione passeggeri. Il suo bonus-malus è stato trasferito 1:1.

Grazie a tre semplici modifiche, Marco risparmia CHF 1'140 all'anno — senza rinunciare a una protezione essenziale. Il cambio ha richiesto 20 minuti online.

Su autoweg vediamo ogni giorno come i costi assicurativi influenzano il costo totale. Chi ottimizza intelligentemente l'assicurazione al momento dell'acquisto risparmia spesso più sulla durata del possesso che sul prezzo d'acquisto.

Quando ho fondato autoweg, l'assicurazione era uno degli argomenti più frequenti tra i nostri clienti. Molti vendevano la loro auto — senza sapere quanto potevano risparmiare sull'assicurazione. Un cliente pagava CHF 2'800/anno di casco totale per un Opel Astra di 9 anni del valore di CHF 6'000.

Da allora abbiamo accompagnato oltre 3'000 vendite auto e vediamo ogni giorno come i costi assicurativi influenzano il costo totale. Il nostro consiglio: controllate la vostra assicurazione almeno con la stessa frequenza con cui lavate la vostra auto. Ne vale la pena.

Vogliamo che ogni proprietario svizzero sappia esattamente quale assicurazione gli serve — e quale no. La trasparenza fa risparmiare denaro.

Patrick Steiner

Fondatore, autoweg.ch

Risposte alle domande più importanti sull'assicurazione auto in Svizzera

Altre domande? Contattateci — saremo lieti di aiutarvi.

Ottimizzare l'assicurazione auto è più semplice di quanto la maggior parte delle persone pensi. Con tre passi concreti, potete risparmiare centinaia di franchi all'anno in meno di un'ora.

Assicurazione & Tasse

Assicurazione & TasseQuando e come disdire assicurazione dopo vendita. Calcolare rimborso, evitare errori e capire diritto disdetta speciale.

Leggi Diritto & Documenti

Diritto & DocumentiGuida passo dopo passo per cancellare il veicolo all'ufficio della circolazione. Con checklist, costi e scadenze per tutti i 26 cantoni.

Leggi Diritto & Documenti

Diritto & DocumentiCosa deve contenere il contratto di vendita? Tutte le clausole importanti, consigli legali e cosa controllare quando vendi la tua auto.

Leggi