Nouveau : autoweg a été redesigné pour une expérience de vente encore meilleureVoir les actualités

Casco complète vs. RC, système bonus-malus, comparaison des primes et astuces concrètes. Le guide complet de l'assurance auto en Suisse.

Équipe éditoriale

L'équipe éditoriale d'autoweg est composée d'experts du marché automobile suisse et crée des guides et analyses de marché approfondis.

L'assurance auto est le deuxième plus gros poste de dépenses après l'achat du véhicule en Suisse. Pourtant, la plupart des propriétaires ne vérifient jamais leur assurance — et paient ainsi des centaines de francs de trop chaque année.

Les propriétaires suisses dépensent en moyenne CHF 1'800 par an pour l'assurance auto. En optimisant judicieusement — la bonne couverture, la franchise optimale et l'entretien du bonus-malus — vous pouvez économiser jusqu'à CHF 1'200 par an sans renoncer à une protection essentielle.

Dans ce guide, nous vous montrons étape par étape comment analyser et optimiser votre assurance auto. Avec des chiffres réels, un calculateur interactif et l'expérience de plus de 3'000 ventes auto sur autoweg.

La plupart des propriétaires suisses peuvent économiser CHF 500-1'200 par an en (1) choisissant la bonne couverture, (2) optimisant la franchise et (3) comparant les offres tous les 2-3 ans.

Le système bonus-malus (aussi rabais pour absence de sinistre) détermine votre prime d'assurance en fonction de votre historique de sinistres. Chaque année sans sinistre réduit votre prime (bonus), chaque sinistre l'augmente (malus). En Suisse, les échelons vont typiquement de 37% (meilleur bonus) à 275% (pire malus) de la prime de base.

(51 mots)

La plus grande erreur est de garder la casco complète trop longtemps. À partir de 5-6 ans d'âge du véhicule et une valeur inférieure à CHF 15'000, le passage à la casco partielle est presque toujours rentable.

En Suisse, il existe trois types principaux d'assurance auto. Le bon choix dépend de l'âge du véhicule, de sa valeur et de votre situation personnelle.

Couvre les dommages que vous causez à autrui. Légalement obligatoire pour tout véhicule immatriculé en Suisse.

Couvre en plus le vol, bris de glace, événements naturels, dommages de martre et collision avec des animaux.

Couvre en plus les dommages causés par vous-même à votre propre véhicule, le vandalisme et les dommages de stationnement.

Le système bonus-malus a le plus grand impact sur votre prime. Voici comment il fonctionne:

Après 15+ années sans sinistre. Vous ne payez que 37% de la prime de base.

Nouvelle assurance sans historique. Prime de base complète.

Après plusieurs sinistres. Presque le triple de la prime de base.

Astuce: pour un petit sinistre (moins de CHF 2'000), il est souvent plus rentable de payer soi-même plutôt que de faire appel à l'assurance. Un sinistre peut augmenter votre prime de CHF 300-500/an pendant 3-5 ans.

Le moment du changement est le conseil d'économie le plus important pour l'assurance auto:

Quand la valeur vénale de votre voiture descend sous CHF 15'000, la casco complète n'est plus rentable dans la plupart des cas. Le surcoût de CHF 600-1'200/an dépasse la protection supplémentaire.

Pour la plupart des voitures neuves, après 4-6 ans la valeur vénale a suffisamment baissé pour que le passage à la casco partielle soit judicieux. Pour les marques premium, cela peut prendre 6-8 ans.

Pour les véhicules en leasing, la casco complète est généralement imposée par contrat. Ce n'est qu'après la fin du leasing que vous pouvez choisir librement.

Pour les véhicules de plus de 25 ans, il existe des assurances oldtimer spéciales nettement moins chères que les assurances casco normales.

Beaucoup de clients ont peur de changer d'assureur. Pourtant, le changement en Suisse est simple et le bonus-malus est transféré à l'identique. Il n'y a aucune raison de rester chez un assureur cher.

Utilisez ces portails de comparaison pour trouver la prime la plus avantageuse:

Plus grand comparateur suisse. Compare plus de 40 offres d'assurance.

Portail de comparaison indépendant axé sur le rapport qualité-prix.

Comparaison rapide avec demande d'offres directement auprès des assureurs.

Comparez au moins tous les 2-3 ans. Les assureurs ajustent régulièrement leurs tarifs — la fidélité est rarement récompensée.

Calculez votre potentiel d'économie personnel

Calcul basé sur des valeurs moyennes. Votre économie réelle peut varier.

Ces erreurs coûtent des millions aux propriétaires suisses chaque année

Beaucoup gardent la casco complète alors que la valeur du véhicule est depuis longtemps inférieure à CHF 15'000. Le surcoût dépasse largement la protection supplémentaire.

Vérifiez chaque année la valeur vénale de votre véhicule et adaptez la couverture.

CHF 600-1'200/an

La fidélité est rarement récompensée par les assureurs. Celui qui ne compare jamais paie souvent 20-40% de plus que nécessaire.

Comparez tous les 2-3 ans sur comparis.ch ou moneyland.ch.

CHF 300-500/an

Une franchise de CHF 0 coûte nettement plus qu'une franchise de CHF 500 ou CHF 1'000 — souvent CHF 200-400/an de plus.

Choisissez une franchise de CHF 500-1'000. L'économie sur la prime en vaut presque toujours la peine.

CHF 200-400/an

Qui déclare chaque petite rayure à l'assurance ruine son bonus-malus. Un sinistre déclaré de CHF 500 peut coûter CHF 1'500-2'500 de surprime sur 3-5 ans.

Payez vous-même les sinistres inférieurs à CHF 2'000 — c'est plus avantageux à long terme.

CHF 1'500-2'500 sur 3-5 ans

Dépannage, assurance passagers, assurance GAP — beaucoup de compléments sont superflus ou déjà couverts par d'autres assurances (TCS, carte de crédit).

Vérifiez chaque assurance complémentaire: n'est-elle pas déjà couverte autrement?

CHF 100-300/an

Surcoûts potentiels totaux: CHF 2'700-4'900 par an

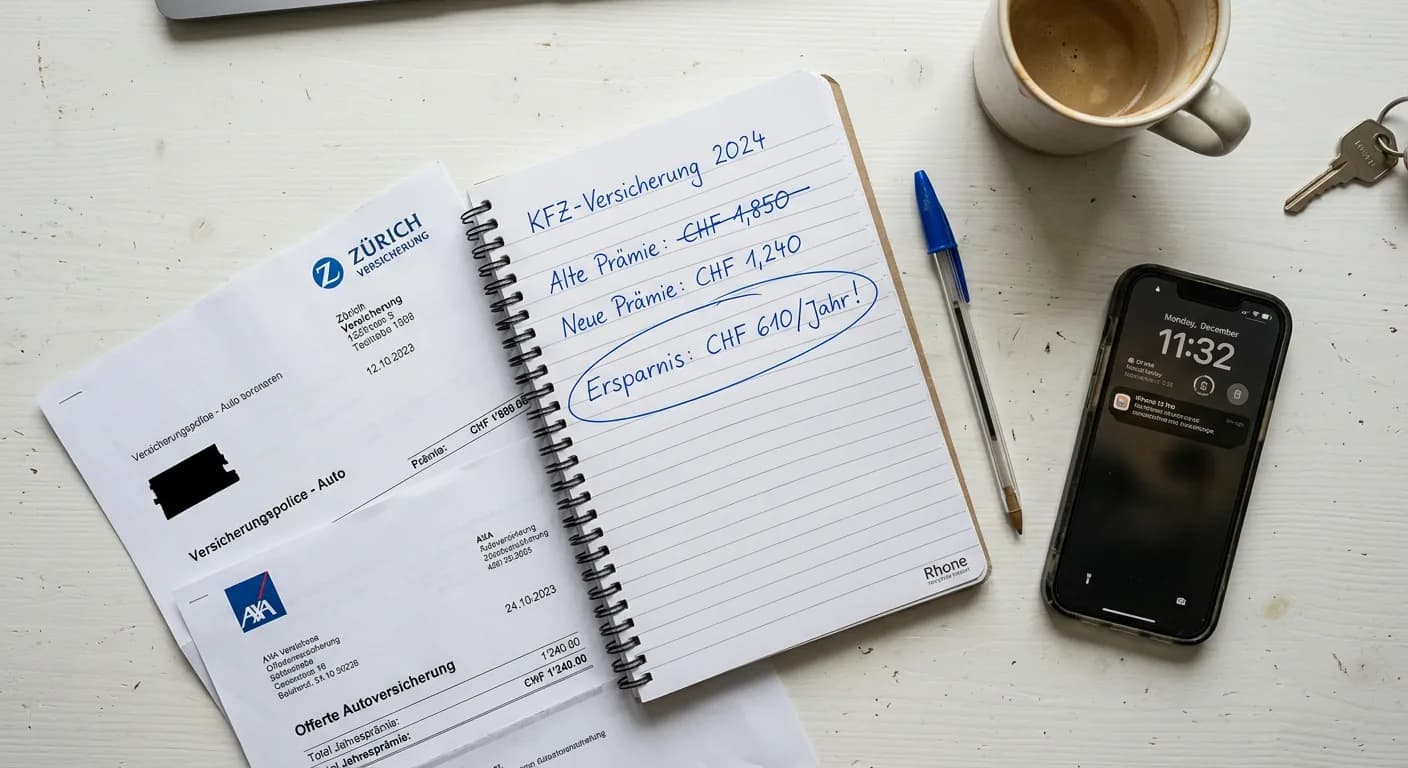

Marco, 35 ans, conduit un VW Golf de 7 ans (valeur vénale: CHF 12'000). Il avait depuis l'achat une casco complète chez la Mobilière pour CHF 2'340/an avec CHF 200 de franchise. Il n'a eu aucun sinistre en 7 ans.

Marco a comparé sur comparis.ch, est passé à la casco partielle chez Bâloise, a augmenté sa franchise à CHF 1'000 et a supprimé l'assurance passagers inutile. Son bonus-malus a été transféré à l'identique.

Grâce à trois changements simples, Marco économise CHF 1'140 par an — sans renoncer à une protection essentielle. Le changement a pris 20 minutes en ligne.

Chez autoweg, nous voyons chaque jour comment les coûts d'assurance impactent le coût total. Celui qui optimise intelligemment son assurance lors de l'achat économise souvent plus sur la durée de détention que sur le prix d'achat.

Quand j'ai fondé autoweg, l'assurance était l'un des sujets les plus fréquents chez nos clients. Beaucoup vendaient leur voiture — sans savoir combien ils pouvaient économiser sur l'assurance. Un client payait CHF 2'800/an de casco complète pour un Opel Astra de 9 ans d'une valeur de CHF 6'000.

Depuis, nous avons accompagné plus de 3'000 ventes auto et voyons chaque jour comment les coûts d'assurance impactent le coût total. Notre conseil: vérifiez votre assurance au moins aussi souvent que vous lavez votre voiture. Ça en vaut la peine.

Nous voulons que chaque propriétaire suisse sache exactement quelle assurance il lui faut — et laquelle non. La transparence fait économiser de l'argent.

Patrick Steiner

Fondateur, autoweg.ch

Réponses aux questions les plus importantes sur l'assurance auto en Suisse

D'autres questions? Contactez-nous — nous serons ravis de vous aider.

Optimiser son assurance auto est plus simple que la plupart des gens le pensent. En trois étapes concrètes, vous pouvez économiser des centaines de francs par an en moins d'une heure.

Assurance & Impôts

Assurance & ImpôtsQuand et comment résilier votre assurance après la vente. Calculer votre remboursement, éviter les erreurs et comprendre le droit de résiliation spécial.

Lire Droit & Documents

Droit & DocumentsGuide étape par étape pour radier votre véhicule au service des automobiles. Avec checklist, coûts et délais pour les 26 cantons.

Lire Droit & Documents

Droit & DocumentsQue doit contenir le contrat de vente ? Toutes les clauses importantes, conseils juridiques et points à surveiller lors de la vente de votre voiture.

Lire